【基本案情】

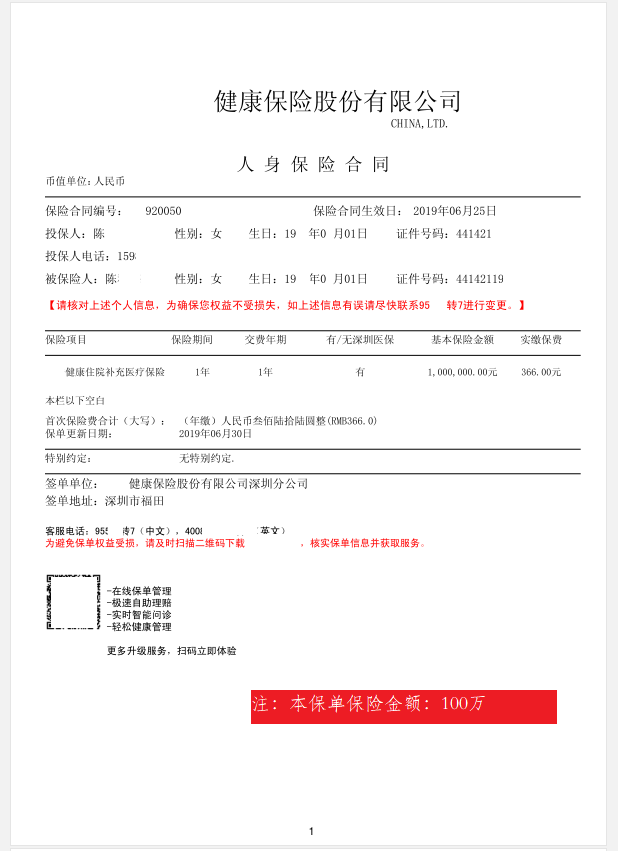

原告陈某某于2018年6月24日通过网络向某保险公司深圳分公司投保住院补充医疗保险,保险金额为100万元,保险期间为1年。2019年6月24日,第一期保险到期后原告继续交费续保,保险合同有效期至2020年6月25日。

原告在2019年12月1日至2019年12月9日在深圳市第三人民医院住院9天,出院诊断为(传)慢性乙型病毒性肝炎、(传)流行性感冒,病毒未明确、左乳腺结节(性质待定)等;于2020年1月8日至15日在深圳市某区妇幼保健院住院治疗,出院诊断为左侧乳腺纤维腺瘤,双侧乳腺腺病,治疗结果为治愈。原告于2020年1月8日向保险公司申请理赔,保险公司在原告病历中发现原告主诉患乙型肝炎性HBsAg阳性(乙肝表面抗原阳性)8年余,在二次核保时决定对“乙型肝炎及其并发症与后遗症责任除外”,因原告拒绝接受,被告遂以原告存在不实告知属于带病投保行为,做出解除人身保险合同并不退还保险费的理赔决定。

【律师观点】

在接受被告某保险公司委托后,深圳保险律师网陆律师(电话:13714544898)给出如下处理建议:1.原告两次住院治疗,均发生在保险期间,可以定性为属于保险事故;2.案涉保险产品属于网销产品,在举证上对投保流程应穷尽分析,以证明在网络投保过程中尽到提示与明确说明义务;3.原告带病投保是否影响到承保决定,应结合投保流程进行分析;在投保人如实告知患病时,是否存在整单拒保情形;4.建议退还第二期保险费,避免保险合同解除效力发生争议。

因举证期限较短,证据搜集存在困难,保险公司向法院申请延期举证,法院要求保险公司在2020年5月1日前完成举证并提交书面答辩状。

【庭审交锋】

本案原定于2020年5月14日开庭,庭审时争议焦点包括:1.原告是否存在不实告知行为被告拒赔理由是否合法;2.被告是否应承担保险金给付责任?

原告观点:1.被告存在保险欺诈行为,在投保前后根本无人跟原告解释保险条款;2.原告根本不知道年免赔额等条款的存在。

陆律师提出辩论观点:1.本案属于网销产品,如同网络购物一样,相关条款取决于投保人本身的阅读能力。但被告提供咨询电话等渠道供原告了解案涉保险详情;2.网销保险产品不同于柜台销售产品,无业务人员跟进;被告以网页等形式就免责条款进行提示与明确说明,符合《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第十二条的规定;3.原告当庭承认其患有乙肝8年多,属于投保时应向被告告知的健康事实,且按投保流程设计,在其如实告知后,被告会做出整单拒保的决定;4.被告做出拒赔决定的事实依据与法律依据;5.被告同意退还第二期保险费的行为,是对自身权利的处分,而不是对理赔决定的变更。

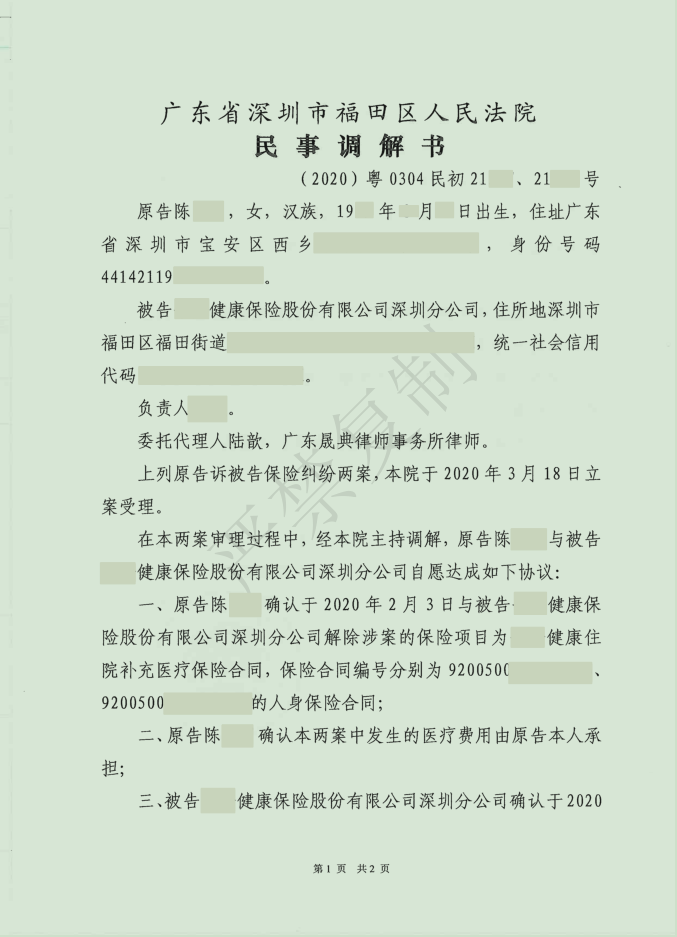

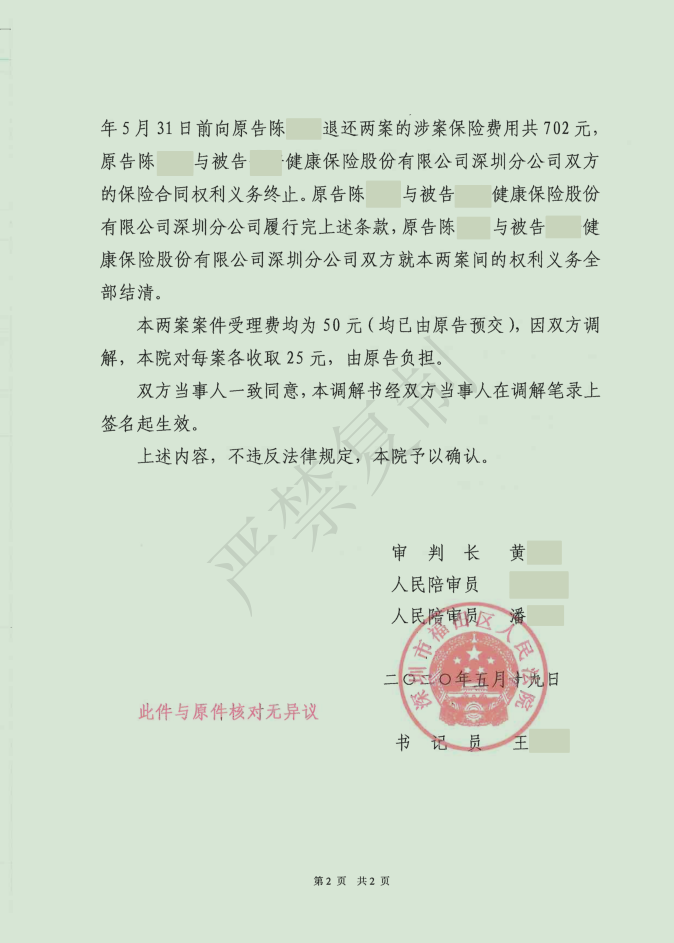

【案件结果】

庭审后,原告主动提出调解方案,仅要求退还两期保险费。陆律师经与被告充分沟通,考虑本案的核心争议能否维持保单的有效性,被告保险公司同意原告提出的调解方案。本案最终以调解结案,本案顺利办结。

注:本文系深圳保险律师网原创文章,转载请注明出处。联系电话:13714544898