我们都知道,如果投保人未履行如实告知义务在先,那么发生保险事故后,保险公司可以拒绝赔付。其实,这样的表述并不准确,确切地讲:在保险公司尚未失去保险合同解除权的前提下,如果经证实投保人未履行如实告知义务在先,保险公司若想下拒赔结论,还需证明投保人未如实告知的事项足够对当时的承保结论产生影响,比如:影响是否承保;比如影响是否会提高保险费承保。

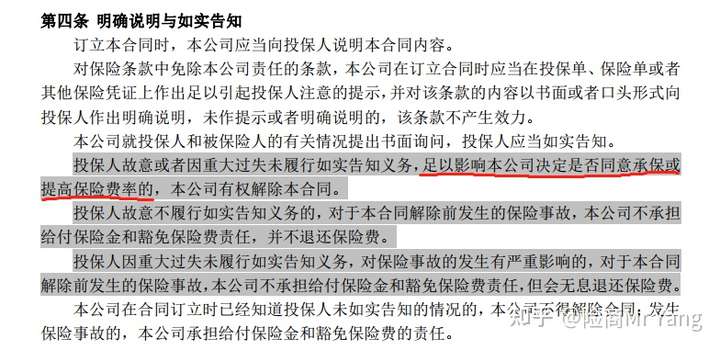

依据是什么呢?放心,我不会搬出《保险法》第十六条。因为很多重疾险保险合同中,就是这样明确约定的。比如昆仑健康某重疾险条款中这样写到:

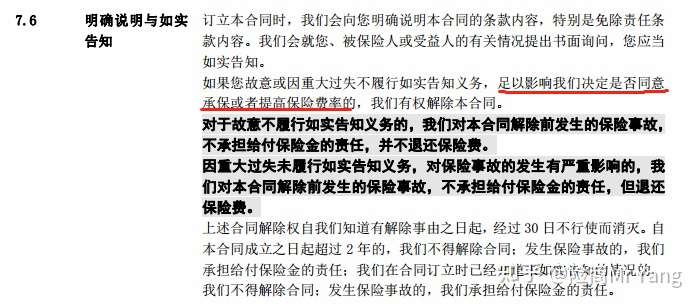

比如百年人寿某重疾险产品的条款。

好了,我们先来看看今天的案例。

案情呈现

【案件基本信息】

裁判书号:北京市第四中级人民法院(2018)京04民终162号民事判决书

案由:人身保险合同纠纷

原告(被上诉人):朱某

被告(上诉人):中国某某保险股份有限公司北京市分公司

【基本案情】

2017年3月20日,朱某作为投保人在保险公司处以自己为被保险人投保了重大疾病保险。投保时,保险公司对朱某进行了病史询问,其中包括:是否曾患有或接受治疗过下列疾病:肿瘤(包括恶性肿瘤及尚未确诊为良性或恶性之息肉、肿瘤、囊肿、结节、赘生物)。朱某选择了“否”,并在电子投保确认单上签字。保险公司签订了保险单。

2017年12月11日至12月19日,朱某某在天坛医院住院治疗,诊断为甲状腺乳头状癌(峡部)。

在核赔时,保险公司发现:在朱某于2016年9月22日进行的健康体检的报告上显示:甲状腺可见边界尚清晰的多发结节。保险公司认为朱某未如实告知上述情况,足以影响其是否承保或者增加保费的决定,故提交了瑞士再保险的《甲状腺肿瘤重大疾病评点》,其中风险分类分为单发甲状腺结节、腺瘤、乳头状癌/镜下癌、滤泡状癌、未分化癌、髓样癌、霍斯勒氏细胞癌,并无本案所涉及的多发甲状腺结节。3月30日,保险公司出具了《解除保险合同通知书》,《拒绝给付保险金通知书》。朱某请求法院判令保险公司给付其保险金20万元。保险公司基于朱某未履行如实告知义务,拒绝赔付。

【一审审理过程】

1、朱某未如实告知,的确属实。

经审理认为:保险公司对朱某进行了病史询问,其中包括“是否曾患有或接受治疗过下列疾病:肿瘤(包括恶性肿瘤及尚未确诊为良性或恶性之息肉、肿瘤、囊肿、结节、赘生物”,该询问内容具体,指向性明确,不存在概括性询问。朱某在保险公司的健康告知询问下选择了“否”并签字。但是,朱某在2016年的体检报告中显示其患有甲状腺可见边界尚清晰的多发结节,法院认为在保险公司询问下,朱某某并未向保险公司如实告知该事项。

2、保险公司需要对朱某未告知事项足以影响了其是否决定承保或提高保险费率进行举证。

《保险法》第十六条:投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。对此法院认为,保险人对于投保人未履行如实告知义务,是否足以影响保险人决定是否同意承保或者提高保险费率,负有举证证明的责任。本案中,朱某未如实告知的事项是2016年体检时患有甲状腺多发结节,但是保险公司并未举证证明患有甲状腺多发结节是否影响保险人决定同意承保或者提高保险费率。因此,保险公司解除保险合同的行为没有事实和法律依据,应当赔偿朱某某重大疾病保险金200000元,扣除已经退还的保险费5320元,保险公司还需要赔偿朱某某保险金194680元。

【二审审理过程】

保险公司不服一审判决,提起上诉。北京市第四中级人民法院经审理认为:当事人对自己提出的主张应当及时提供证据。当事人对自己提出的诉讼请求所依据的事实或者反驳对方诉讼请求所依据的事实有责任提供证据加以证明。

没有证据或者证据不足以证明当事人的事实主张的,由负有举证责任的当事人承担不利后果。

在朱某某的体检报告中,朱某某患有甲状腺多发结节;专家建议与指导内容为:甲状腺结节是临床常见的病症,恶性病变虽不常见,但术前难以鉴别。若甲状腺结节为孤立结节、突然迅速无痛地增大或有甲状腺肿瘤家族史者,建议及时去医院专科进一步检查,以明确诊断。保险公司主张,朱某某未告知其患有甲状腺多发结节,该病史与其所患有的重大疾病具有关联性,同时该情形影响其决定是否同意承保或者提高保险费率,但保险公司就两者之间的因果关系并未用充分证据予以证明。所以驳回上诉,维持原判。

后语

保险合同是最大诚信合同,由于个人身体健康状况的私密性造成投保人和保险人信息不对称。投保时,该信息优势属于投保人,而理赔时,该优势转移至保险人,如何实现两者间的平衡?

我国保险法第十六条很好地诠释了这一点,既规定了投保人的如实告知义务,同时又限定了如实告知的范围——应当是投保人或者被保险人知道的有关保险标的的危险情况的重要事实,并以保险人在投保单中询问的事项为限。并且应将未如实告知事项是否足以影响保险人决定是否同意承保或者提高保险费率的举证责任赋予保险人。

一般来说,各国的保险立法均要求投保人如实告知的事项必须为“重要事实”。何为“重要事实”?英国学者克拉克教授将“重要事实”定义为:该情况如果为保险人知晓,他将拒绝订立保险合同或者是以不同的费率订立保险合同。我国保险法第十六条规定,订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。上述法律规定了违反如实告知义务的法律后果是解除合同,但是在二者之间还存在一个桥梁,那就是投保人未如实告知的事项足以影响保险人决定是否同意承保或者提高保险费率。

从我国上述法律规定可以看出,“重要事实”的认定标准有两个标准:一是足以影响保险人决定是否同意承保,二是足以影响保险人决定是否提高保险费率,并且无论投保人是故意还是重大过失未履行如实告知义务,均以“重要事实”为限。

“重要事实”的举证责任应由保险人来承担。《浙江省高级人民法院关于审理财产保险合同纠纷案件若干问题的指导意见》第六条规定:“保险法第十六条规定的投保人应当如实告知事实应为保险标的的重要事实,主要指足以影响保险人决定是否同意承保或者提高保险费率等事实情况。保险人应对此负举证责任。”《广东省高级人民法院关于审理保险合同纠纷案件若干问题的指导意见》第六条规定:“保险法第十六条第二款规定的投保人违反如实告知义务而未告知保险人的事实,应当是足以影响保险人决定是否同意承保或者提高保险费率的重要事实,保险人对此应负举证责任……”

问题思考

通过这个案例,我们有理由思考以下两个问题:

1、保险公司在类似诉讼案件中,应该如何高效举证“投保人未如实告知事项,足以影响到其是否决定承保,或提高保险费率“?有哪些证据不容易让法庭判定为主观且单方面?

2、投保人如果能拿到其他人在相同情况下被同一保险公司承保的保单,保险公司是不是会必输无疑?

虽然投保人赢了这场官司,但我希望当保险事故发生后,我们每一位受益人拿到保险赔偿金的方式是保险合同的正常兑付,而不是通过一场官司。也希望我们每一位投保人能够切实履行如实告知义务,不要为自己的保单埋下拒赔的隐患。

注:以上案例参考文献:2020年度案例-保险纠纷,文章转自于网络,原文标题:【以案说险】以投保人未如实告知为由拒赔?请先证明它会影响承保结论!如涉及侵权,请联系本站删除。