基本案情:

2021年2月15日,投保人许某某以其母亲马某为被保险人向某保险公司投保,投保险种为安心综合意外伤害保险,包括意外身故责任保险金30万元,猝死责任保险金20万元等。2021年5月30日,被保险人马某在家晕倒,家人拨打120急救电话求助。县人民医院急诊科出诊记录记载:被发现神志不清50分钟,近2日头晕……心音消失、呼吸音消失;120到达现场时间为当日9:30,接诊医生于9:40宣布马某临床死亡。该院出具的《居民死亡医学证明(推断)书》记载,被保险人马某的死亡原因为“呼吸心跳骤停”。

因被保险人家在农村,家属按当地风俗进行土葬。办完丧事后,投保人许某某向保险公司报案,并向依保险公司要求,提交保险理赔申请资料。保险公司在初步审核后,认为被保险人马某系疾病身故,不属于保险赔付范围,并不承担保险责任。

办案过程:

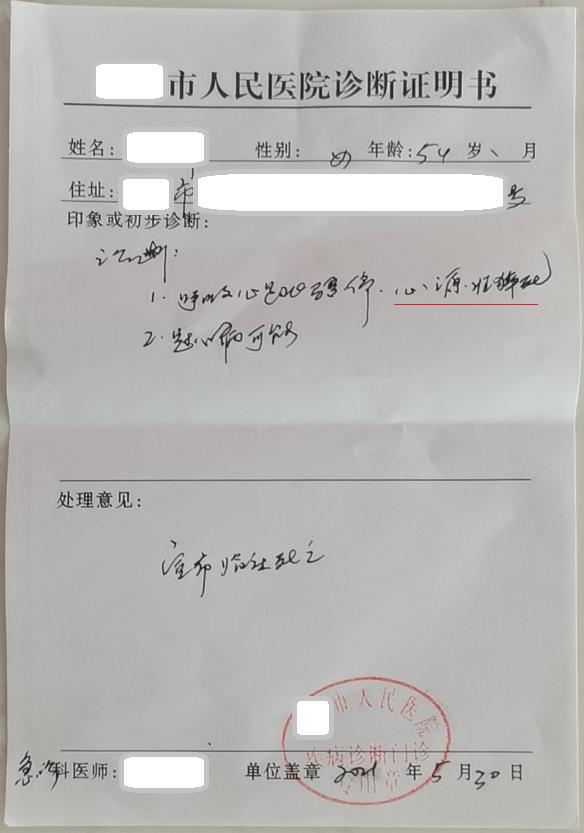

在接受许某某的求助后,陆律师分析认为,案涉保险条款中的猝死定义:“指表面健康的人因潜在疾病、机能障碍或者其他原因在出现症状后24小时内发生的非暴力性突然死亡。猝死的认定以医院的诊断和公安部门的鉴定为准。”被保险人从病发到死亡时间不到2小时,推断可能是心源性猝死。根据以往办理猝死保险类案件的经验,陆律师判断,被保险人马某受综合意外保险的保障,保险公司应按承担猝死身故保险责任。但因死亡医学证明书一般需要记载具体死亡原因,而不会记载无具体原因的猝死类字样,需要补充能记载猝死表征的病历资料。经与接诊医院沟通,该院出具了《诊断证明书》,具体死亡原因为“呼吸心跳骤停、心源性猝死、冠心病可能”。

图一:诊断证明书

在此同时,陆律师第一时间与保险公司理赔人员进行电话沟通,就猝死保险定义、被保险人发病情况、以往办案经验、法律规定等事项进行充分沟通,准确表达了律师观点及家属诉求,并对案件可能进行诉讼产生的对保险公司的不利后果等,也一并表达。保险公司接受观点,并表示会在公司内部充分进行讨论沟通。

案件结果

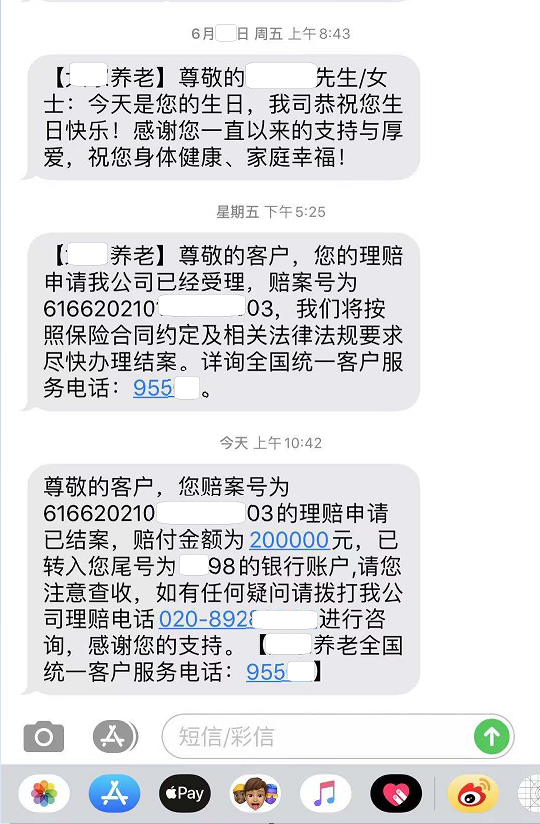

保险公司于2021年7月2日支付猝死保险金20万元。

图二:理赔结果短信通知

律师提醒:

发生保险事故后,或在申请理赔过程中,建议第一时间就保险理赔等事项咨询专业律师。本案能够顺利理赔结案,取决于证据的搜集与提供,以及专业上的沟通,为当事人减少了诉累。

备注:本案由陆歆律师承办,如需了解更多具体案情或保险法律的需求,可以直接联系陆律师,联系电话13714544898